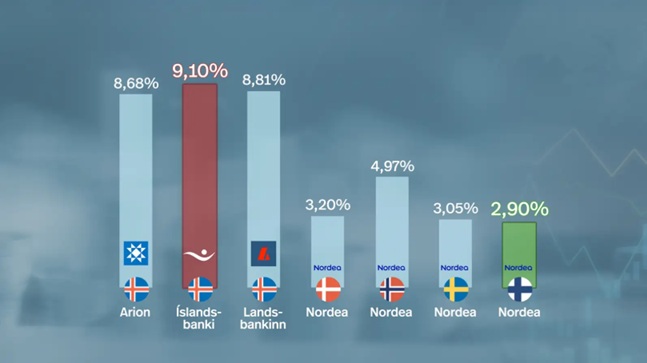

Bankastjóri Landsbankans segir háa stýrivexti skýra þunga vaxtabyrði húsnæðislántaka. Bankarnir fái ekki aukvinn ávinning af breyttum lánakjörum. Vaxtakosnaður lántakenda er þrefalt hærri hér en annars staðar á Norðurlöndunum.

Viðskiptabankarnir þrír hafa allir boðið breytt kjör eftir dóm hæstaréttar. Bankastjóri Landsbankans segir bankann renna nokkuð blint í sjóinn með framboði sínu á verðtryggðum lánum með föstum vöxtum til 20 ára til fyrstu kaupenda og hvetur lántakendur að leita sér ráðgjafar út frá breyttum forsendum.

Lilja Björk Einarsdóttir, bankastjóri Landsbankans segir að bankarnir verði að geta fjármagnað lánin. „Við þurfum að sjá hvernig þetta gengur og hvernig þessi lán fara í lántakendur og að geta fjármagnað á móti. Svo verðum við bara að taka stöðuna eftir því hvernig fram vindur.“

Bankinn hafi ekki tekið ákvörðun um að rýmka frekar rétt til verðtryggðra lána eftir að Seðlabankinn birti vaxtaviðmið sín á föstudag.

Lilja skýrir mikinn vaxtamun hér og annars staðar á Norðurlöndunum með vísan í stýrivexti Seðlbankans sem eru 7,5%.

Hún segir lægstu vexti sem Landsbankinn bjóði núna vera fasta vextir í fimm ár sem eru 8,15%.

„Og við vitum það líka að þegar að stýrivextir lækka þá erum við búin að tengja jafnframt íbúðalánin við stýrivexti þannig að um leið og þeir lækka þá lækka íbúðalánavextir á breytilegum lánum. Svo er líka hægt að festa vexti í eitt ár sem þýðir það að fólk getur horft til þess ef að vextir eru að breytast hratt að festa þá í skemmri tíma. Það er vaxtastigið sem skiptir aðalmáli þegar kemur að íbúðalána vöxtum.“

En þarna eru neytendur og lántakendur að bera ansi þungar byrðar. Formaður Neytendasamtakanna er myrkur í máli og segir að vaxtastig hér stappi nærri sturlun. Hvað finnst þér?

„Þetta eru háir vextir miðað við samaburðarlöndin. Stýrivextir hér eru mun hærri en þar og á Norðurlöndunum til dæmis. Þannig að það er frábært ef það skapast aðstæður til að lækka vexti og það er það sem við viljum öll. Það er engin spurning um það.“

Sigurður Kristján Þórisson

Nýlega skiluðu viðskiptabankarnir árshlutauppgjörum sínum sem sýndu fram á mikinn hagnað.

„Við erum ekki að fá aukinn á vinning á nokkurn hátt með nýjum íbúðalánum. Það stendur alveg eins og áður. Það skiptir öllu máli varðandi setningu á íbúðalánum að vaxtastigið sé lægra.“

En hverju svarar þú formanni Neytendasamtakanna þegar hann segir að viðskiptabönkunum væri í lófa lagið að lækka kostnaðinn?

„Það sem skiptir meginmáli í íbúðalánum er kostnaður við fjármögnun á íbúðalánum. Það er það sem skiptir öllu máli. Það er það sem þarf að lækka.“

Hún ráðleggur fólki að leita sér ráðgjafar varðandi sín lánakjör og þær breytingar sem orðið hafa.

„Langmikilvægast er að fá ráðgjöf um þín mál og nákvæmlega hvernig er best fyrir þig að haga þér og hvers konar lán hentar þér og þínum að stæðum og það eru allir boðnir og búnir til þess að gera það.“

Heimild: Ruv.is

{kind=link}