Hlutfall fyrstu kaupenda hefur haldið velli undanfarin misseri, en þeir hafa í auknum mæli þurft að aðlaga kaup sín breyttum aðstæðum. Verðbil milli fyrstu kaupenda og annarra kaupenda hefur víkkað á sama tíma og veðsetningarhlutfall fyrstu kaupenda hefur hækkað.

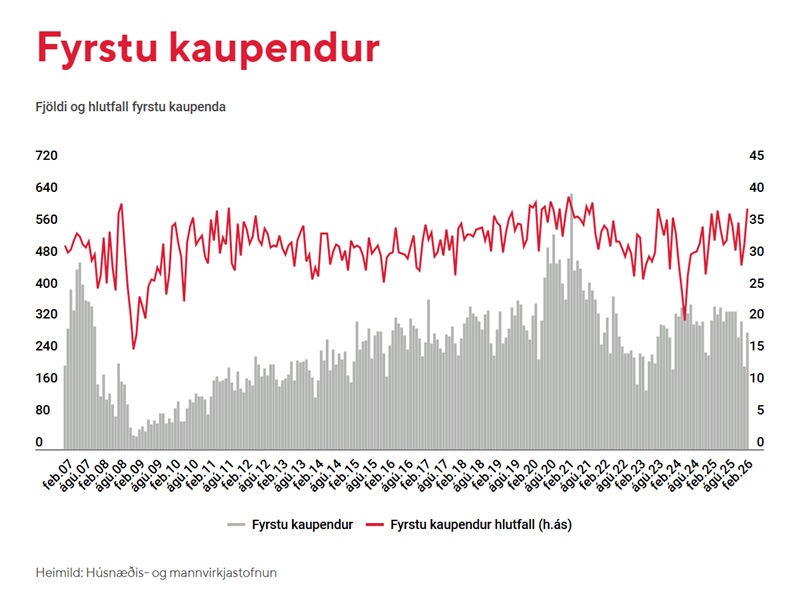

Á síðasta ári tók íbúðamarkaðurinn að kólna, með minni verðþrýstingi en áður. Athyglisvert er að þrátt fyrir miklar verðhækkanir undanfarin ár, hátt vaxtastig og ströng lánþegaskilyrði hefur hlutfall fyrstu kaupenda haldið velli og það sem meira er; mælst yfir 10 ára meðaltali þeirra. Sem dæmi nam hlutfall fyrstu kaupenda rúmlega 34% síðustu 12 mánuði, en hlutfallið hefur verið 33% að jafnaði á síðustu 10 árum. Þrátt fyrir það benda önnur gögn til þess að staða fyrstu kaupenda sé farin að þrengjast og hér að neðan verður farið nánar yfir það.

Verðbil milli kaupenda víkkar

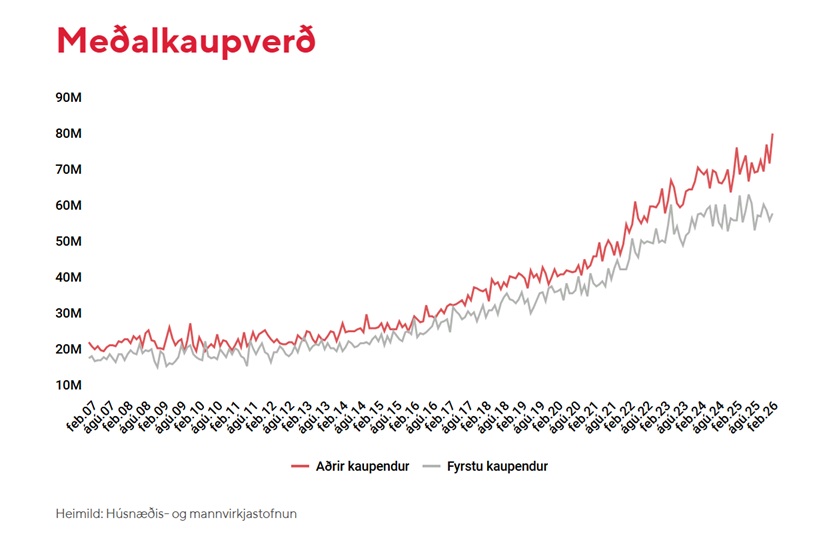

Í febrúar 2026 var meðalkaupverð fyrstu kaupenda 59,7 m.kr., á meðan aðrir kaupendur greiddu að meðaltali 81,9 m.kr. Verðmunurinn nam því 22,2 m.kr., sem jafngildir 37% hærra kaupvirði annara kaupenda en sem nam meðalverði fyrstu kaupenda. Þótt ekki komi á óvart að fyrstu kaupendur kaupi að jafnaði ódýrari eignir en aðrir kaupendur er umfang þessa verðmunar athyglisvert. Verðbilið hefur ekki mælst hærra síðan 2009 og er jafnframt töluvert yfir langtímameðaltali tímabilsins síðan 2007, sem nemur um 17%. Það gefur til kynna að verðbilið milli fyrstu kaupenda og annarra kaupenda hafi víkkað.

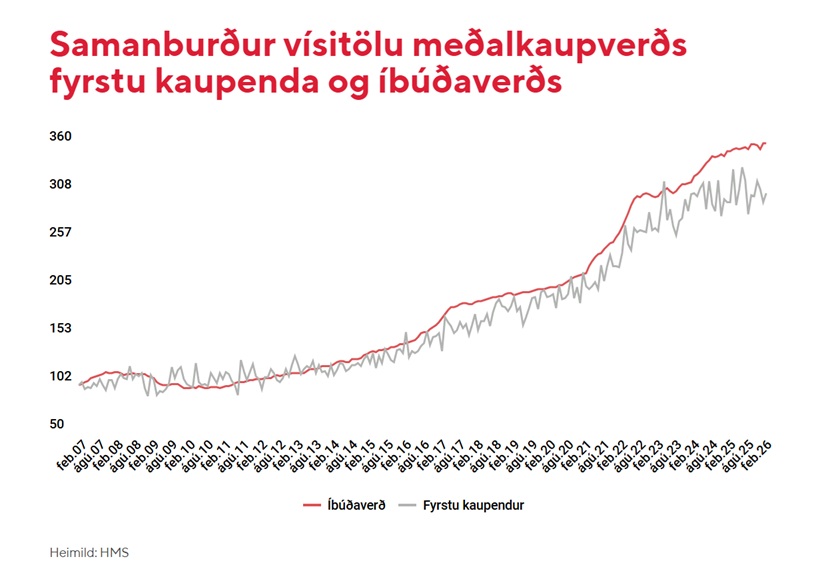

Sambærilegar vísbendingar má sjá þegar meðalkaupverð fyrstu kaupenda er borið saman við þróun íbúðaverðs. Þar virðist sem fyrstu kaupendur hafi dregist aftur úr markaðinum undanfarin misseri og aðlagað kaup sín í kjölfarið með því að færa sig neðar í verðstiganum. Þetta sést skýrast í þróun síðustu tveggja ára. Á því tímabili hefur vísitala íbúðaverðs hækkað um 11% á meðan meðalkaupverð fyrstu kaupenda hefur að mestu staðið í stað. Af þeim sökum hefur bilið milli þróunar meðalkaupverðs fyrstu kaupenda og vísitölu íbúðaverðs aukist, úr 4,4% í ársbyrjun 2024 í 17,5% í dag.

Veðsetningarhlutfall fyrstu kaupenda hækkar

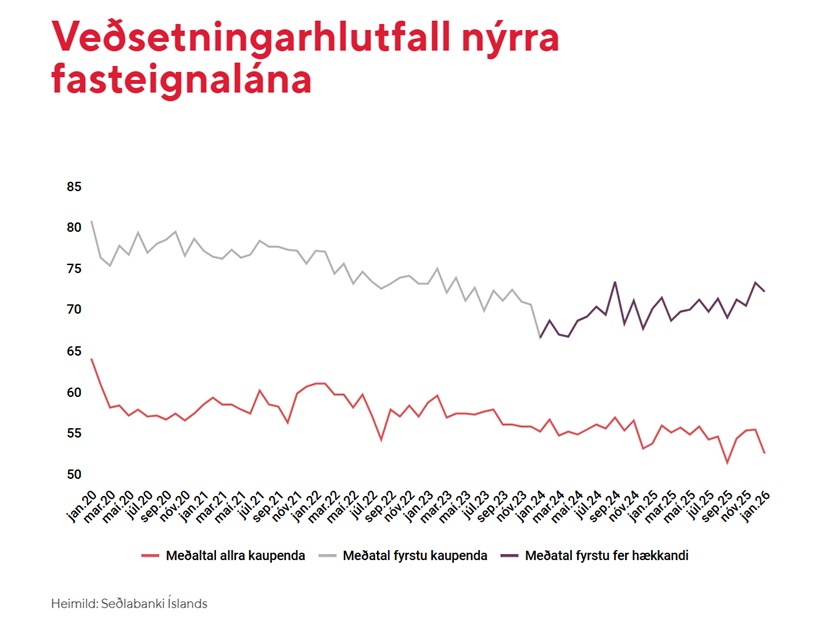

Þrátt fyrir hærra íbúðaverð og hátt vaxtastig lækkaði veðsetningarhlutfall (þ.e. hlutfall láns af virði fasteignar) nýrra fasteignalána í upphafi faraldursins, sérstaklega hjá fyrstu kaupendum. Líklega skýrist sú þróun af samspili nokkurra þátta m.a. lánþegaskilyrðum Seðlabankans og hröðum hækkunum íbúðaverðs sem gerði væntanlegum kaupendum erfiðara fyrir á markaðinum.

Undanfarin misseri hefur þessi þróun snúist við og verið ólík milli kaupendahópa. Veðsetningarhlutfall fyrstu kaupenda tók að hækka frá ársbyrjun 2024 úr 67% í 73% á sama tíma og veðsetningarhlutfall allra kaupenda hélt áfram að lækka frá 56% í 53%. Þetta er athyglisvert í ljósi þess að verðbil milli þessara hópa hefur jafnframt víkkað, eins og greint var frá hér að ofan. Þessi þróun bendir til þess að staða fyrstu kaupenda sé orðin töluvert þrengri en annarra kaupenda.

Í nóvember síðastliðnum rýmkaði fjármálastöðugleikanefnd Seðlabankans reglur um hámark veðsetningarhlutfalls fyrstu kaupenda úr 85% í 90%. Sú breyting gæti hafa stuðlað að hækkun veðsetningarhlutfalls þessa hóps síðustu mánuði og er líklegt að áhrifanna gæti enn frekar á næstunni.

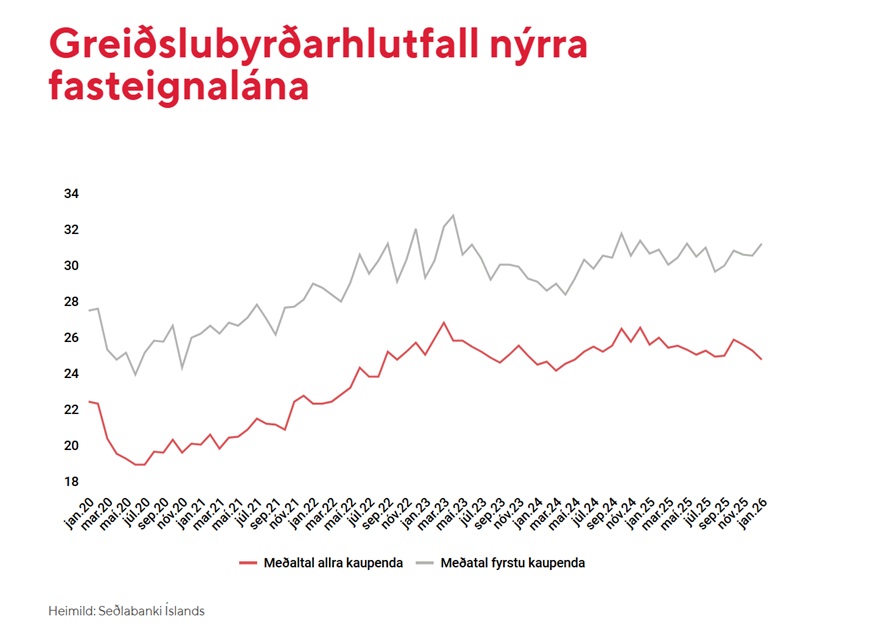

Greiðslubyrðarhlutfall fyrstu kaupenda stendur í stað

Greiðslubyrðarhlutfall nýrra fasteignalána hefur nokkurn veginn staðið í stað undanfarin misseri eftir að hafa aukist nokkuð frá upphafi faraldurs eins og sést á myndinni hér að neðan. Frá árinu 2022 hefur greiðslubyrði fyrstu kaupenda lítið aukist þrátt fyrir hærra vaxtaumhverfi. Í nýjustu gögnum mælist hlutfallið 31,6% samanborið við 25,2% hjá öllum kaupendum, sem bendir til þess að fyrstu kaupendur hafi ekki verið að taka á sig of mikla greiðslubyrði ef marka má þessi gögn.

Reglur Seðlabankans hafa líklega komið í veg fyrir of mikla skuldsetningu lántakenda í miklum verðhækkunum síðustu ár. Á sama tíma og veðsetningarhlutfall fyrstu kaupenda var hækkað rýmkaði Seðlabankinn einnig undanþáguheimildir lánastofnana úr 5% í 10%. Ekki er að sjá á þessum gögnum að það hafi haft áhrif á greiðslubyrði enn sem komið er.

Staða fyrstu kaupenda þrengist

Sé litið á heildarmyndina hafa fyrstu kaupendur haldið velli á íbúðamarkaðnum, en við þrengri skilyrði en áður. Þótt hlutfall þeirra á markaði sé enn yfir sögulegu meðaltali bendir það ekki endilega til þess að auðveldara sé að kaupa sína fyrstu íbúð. Þvert á móti bendir það fremur til þess að fyrstu kaupendur hafi í vaxandi mæli þurft að aðlaga kaup sín að breyttum aðstæðum.

Gögnin benda til þess að fyrstu kaupendur hafi ekki náð að fylgja almennri verðþróun eigna undanfarin misseri, heldur fært sig neðar í verðstiganum, t.d. með því að kaupa íbúðir á jaðri höfuðborgarsvæðisins eða í sveitarfélögum þar sem verð er almennt lægra. Verðbil milli fyrstu kaupenda og annarra kaupenda hefur því víkkað á sama tíma og veðsetningarhlutfall fyrstu kaupenda hefur aukist, sem undirstrikar að staða þeirra á markaðnum er orðin þrengri en áður.

Líklegt er að hlutdeildarlán HMS hafi einnig auðveldað fyrstu kaupendum að komast inn á markaðinn. Þar sem slík lán eru einungis í boði að uppfylltum ákveðnum skilyrðum um tekjur og verð eigna gæti verið að þau hafi stuðlað að því að fyrstu kaupendur beinist í auknum mæli að ódýrari eignum. Sú þróun gæti skýrt hvers vegna verðbil milli fyrstu kaupenda og annarra kaupenda hefur aukist þrátt fyrir að hlutdeild fyrstu kaupenda á markaðinum haldist hátt. Heildarniðurstaðan er því sú að þótt fyrstu kaupendur hafi að nafninu til haldið stöðu sinni á íbúðamarkaðinum hefur raunverulegt aðgengi þeirra þrengst verulega.

Höfundur: Óskar Hrafnsson Sérfræðingur

Heimild: Islandsbanki.is

{kind=link}